Sismabonus 2026: guida completa alle aliquote, lavori ammessi e massimali (con mappa zone sismiche)

Il Sismabonus non è solo una detrazione fiscale: è lo strumento principale per chi vuole mettere in sicurezza il proprio immobile in Italia. Con la Legge di Bilancio approvata, la misura è prorogata per l’intero 2026, confermando le aliquote del 2025: 50% per l’abitazione principale e 36% per le altre proprietà. Oggi analizziamo le caratteristiche principali, facciamo un rapido sguardo retrospettivo all’evoluzione della norma, i dettagli sui lavori ammessi e un paragrafo sul Sismabonus Acquisti.

Evoluzione del Sismabonus: dal passato al 2026

Introdotto nel 2013 (art. 16 del DL 63/2013), il Sismabonus inizialmente prevedeva detrazioni fino all’85% per interventi che miglioravano di due classi di rischio sismico, con opzioni come cessione del credito e sconto in fattura, particolarmente utili dopo eventi come il terremoto del 2016 in Centro Italia. Fino al 2024, le aliquote variavano dal 50% all’85% in base al “salto di classe”, e la misura era cumulabile con il Superbonus per massimali più alti.

Nel 2025, la Legge di Bilancio ha “semplificato” il regime: aliquote fisse al 50% per la prima casa e 36% per le altre, eliminando le maggiorazioni per classi e le opzioni di cessione/sconto. Questo ha ridotto i benefici rispetto al passato.

A chi spetta

La detrazione è destinata a:

- Proprietari e nudi proprietari.

- Inquilini o comodatari (con contratto registrato e consenso del proprietario).

- Soci di cooperative e imprenditori individuali (per immobili strumentali).

Requisito fondamentale: L’immobile deve trovarsi in zone sismiche 1, 2 o 3. La zona 4 è esclusa. Vale per edifici residenziali, condomini e produttivi, ma sono escluse le nuove costruzioni (salvo ricostruzioni). Per il 50%, l’immobile deve essere l’abitazione principale; altrimenti, vale il 36%. Per acquisti di immobili antisismici, vedi il paragrafo dedicato al Sismabonus Acquisti.

Le aliquote per 2026

Confermate al 50% per l’abitazione principale (con diritto reale) e al 36% per le altre. Non ci sono più maggiorazioni legate a salti di classe sismica. In aree post-sisma specifiche, il Superbonus al 110% è prorogato fino al 31 dicembre 2026 per interventi di ricostruzione, inclusi quelli energetici e antisismici, con possibilità di cessione del credito.

| Tipologia Immobile | Aliquota 2026 | Massimale di Spesa | Detrazione Max |

| Abitazione Principale | 50% | € 96.000 | € 48.000 |

| Altre Proprietà | 36% | € 96.000 | € 34.560 |

| Aree post-sisma | 110% (Superbonus) | Variabile | Fino al 31/12/26 |

🚧 Preparati ai lavori strutturali

Prima di affidarti ciecamente alle stime dei preventivi, devi conoscere i numeri reali della tua casa. Inoltre, durante i lavori pesanti, la sicurezza dei vecchi impianti non va mai data per scontata.

1. Misura i mq reali

Un Telemetro Laser ti aiuta a calcolare le superfici esatte in pochi secondi, permettendoti di verificare i computi metrici dell’impresa prima di firmare qualsiasi contratto.

Vedi Telemetro su Amazon ➤2. Sicurezza Gas

Le forti vibrazioni dei cantieri (es. demolizioni) possono allentare le vecchie tubature. Un Rilevatore di Gas portatile è un piccolo investimento che può letteralmente salvarti la vita.

Vedi Rilevatore su Amazon ➤I lavori ammessi: dettagli e differenze con altri bonus

La domanda classica è: “Se l’aliquota è al 50% come il Bonus Ristrutturazione, perché complicarsi la vita con il Sismabonus?”

Cosa comprende il Sismabonus:

- Cerchiature di porte e finestre su muri portanti.

- Rifacimento del tetto con cordoli in cemento armato/acciaio.

- Consolidamento delle fondazioni.

- Installazione di catene o tiranti.

- Interventi su parti comuni condominiali (es. pilastri).

- Spese professionali (ingegnere strutturista, geologo, collaudatore) e diritti di segreteria/bolli.

- Opere di finitura strettamente connesse all’intervento strutturale (es. rifare l’intonaco, il massetto o la tinteggiatura sulle porzioni di muratura dove si è intervenuti con reti o catene).

Perché scegliere il Sismabonus invece del Bonus Ristrutturazione?

- Obbligo di legge: Se intervieni sulla struttura in zona sismica, la pratica al Genio Civile è obbligatoria. A quel punto, l’iter per il Sismabonus è una conseguenza naturale.

- Valore dell’immobile: Il Sismabonus richiede una classificazione sismica (asseverata). Una casa certificata come “sismicamente migliorata” vale di più sul mercato rispetto a una semplicemente “ristrutturata”.

- Specificità: Alcuni lavori (es. installazione di soli dispositivi antisismici senza opere edili pesanti) rientrano specificamente qui.

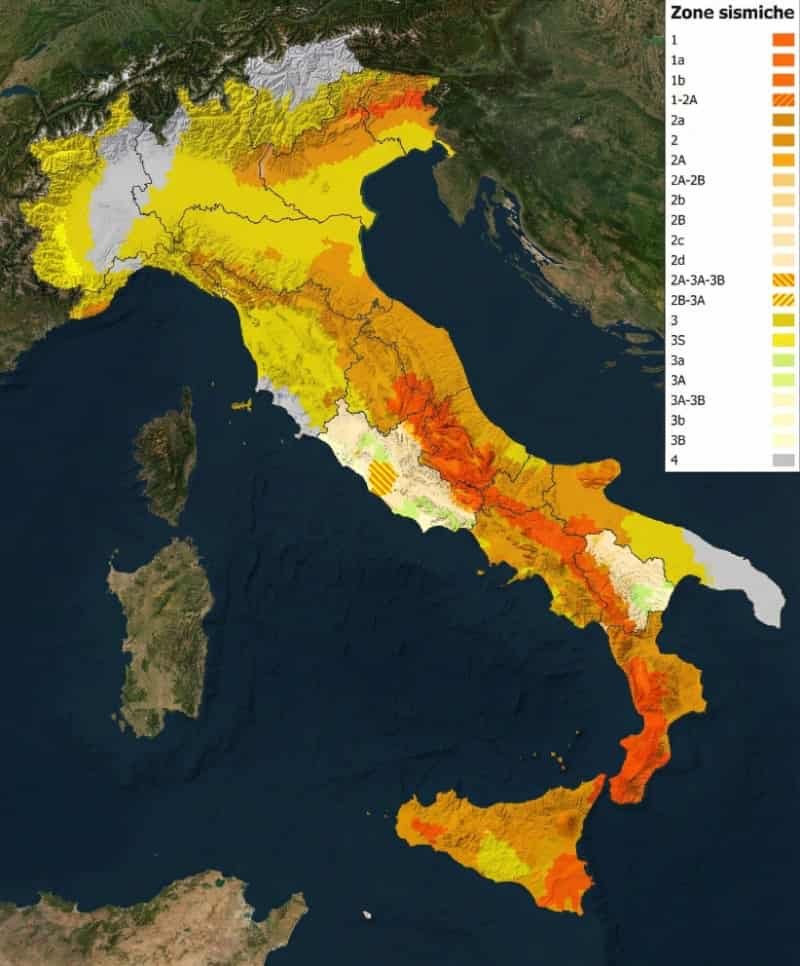

La mappa delle zone sismiche

La classificazione deriva dall’ordinanza PCM 3519/2006, con aggiornamenti regionali: l’ultimo nazionale (maggio 2025) ha rivisto alcuni comuni basandosi su nuovi dati sismici. Solo zone 1-3 sono eleggibili:

- Zona 1: rischio elevato (es. Calabria, Sicilia orientale, Friuli).

- Zona 2: rischio medio-alto (es. Appennino centrale).

- Zona 3: rischio medio (es. gran parte del Nord, Sardegna).

Verifica il tuo comune sul sito della Protezione Civile o in municipio, considerando revisioni locali recenti (es. Lombardia o Piemonte nel 2025). Ecco una mappa aggiornata al 2025:

Puoi sommare il Sismabonus ad altre agevolazioni (come l’Ecobonus o il Bonus Ristrutturazione) a patto che siano lavori distinti, come ad esempio i rinforzi sismici uniti all’isolamento termico. Attenzione però: il massimale di spesa di 96.000 euro è condiviso.

Il Sismabonus Acquisti: come funziona nel 2026

Il Sismabonus Acquisti è una variante specifica per chi compra immobili antisismici ricostruiti da imprese attraverso demolizione e ricostruzione. Introdotto nel 2017, si applica a unità abitative in zone 1-3, con aliquote al 50% per abitazione principale e 36% per altre (fino al 2026; 36%/30% dal 2027), su un massimale di 96.000 euro per unità (inclusi pertinenze come box se accatastati separatamente).

Requisiti:

- L’acquirente deve essere una persona fisica.

- L’atto di compravendita va stipulato entro il 31 dicembre 2026.

- L’impresa deve vendere entro 30 mesi dalla fine lavori, con riduzione di almeno una classe di rischio sismico certificata.

- Non spetta se la spesa è sostenuta da terzi (es. genitori).

Procedure:

- Asseverazione obbligatoria (da progettista, direttore lavori e collaudatore) depositata con SCIA o permesso di costruire.

- Al rogito, i lavori strutturali devono essere ultimati (non necessariamente le finiture).

- Documenti: atto notarile con indicazione della spesa, asseverazioni, bonifici parlanti per acconti (preliminare registrato).

Esempi: Acquisto nel 2025 di un appartamento principale ricostruito (prezzo 150.000 euro): detrazione 50% su 96.000 euro (48.000 euro in 10 rate). Acconto 2024 con rogito 2025: possibile aliquota residua 75-85% sull’acconto se requisiti soddisfatti.

Differenze dal Sismabonus standard: qui benefici l’acquirente, non chi esegue i lavori; focus su ricostruzione da imprese, con vendita tempestiva.

Procedura per richiederlo

- Asseverazione iniziale sul rischio sismico da professionista.

- Il progettista strutturale deve depositare in Comune (insieme alla SCIA/CILA) l’asseverazione del rischio sismico.

- ⚠️ Attenzione: Questo modulo (spesso chiamato Allegato B, ex Allegato 1) va presentato prima o contestualmente all’inizio lavori. Se presentato dopo (tardivo), perdi il bonus. Non si può sanare.

- Pagamenti con bonifico parlante. Metti il nostro articolo dedicato alle detrazioni fiscali nei segnalibri!

- Il direttore dei lavori e il collaudatore emettono le attestazioni finali sulla riduzione del rischio o sulla conformità dell’intervento.

- Conservazione di fatture e certificazioni.

- Inserimento nella dichiarazione dei redditi.

Per il Sismabonus Acquisti, aggiungi l’atto notarile.

Esempi pratici

- Villetta in zona 2: 80.000 euro per rinforzi. Detrazione 40.000 euro (50%) in 10 anni.

- Condominio in zona 1 o 2: Il massimale si calcola moltiplicando 96.000 € per il numero delle unità immobiliari. Se l’edificio ha 10 appartamenti, il tetto di spesa globale è 960.000 €. La detrazione spetta ai singoli condòmini in base ai millesimi di proprietà, previa delibera assembleare.

- Acquisto: casa ricostruita 200.000 euro. Detrazione fino a 48.000 euro (50%).

💰 I lavori costano 80.000€. Come li paghi?

Il Sismabonus ti restituisce fino al 50% della spesa sotto forma di detrazione fiscale, ma divisa in 10 anni. Questo significa che all’impresa edile dovrai versare l’intero importo subito (dato che il meccanismo dello sconto in fattura non esiste più).

Non bloccare i lavori di messa in sicurezza della tua casa per mancanza di liquidità immediata. Con Credivia puoi ottenere un finanziamento dedicato alla ristrutturazione per coprire l’intera spesa iniziale. Potrai rimborsare il debito in comode rate, ammortizzate dalla serenità di recuperare metà dei soldi anno dopo anno con le tasse.

FAQ

Si può usare il Sismabonus per ruderi o edifici collabenti (Categoria F/2)?

Sì, è assolutamente possibile. Gli immobili accatastati come F/2 (unità collabenti) rientrano nell’agevolazione purché l’intervento si configuri come un recupero del patrimonio edilizio esistente e non come una “nuova costruzione”. È fondamentale che, al termine dei lavori di consolidamento o ricostruzione, l’immobile raggiunga una classe energetica e sismica adeguata e diventi un’unità abitativa o strumentale a tutti gli effetti.

Sismabonus e demolizione con ampliamento volumetrico: come si calcola la detrazione?

Se decidi di demolire e ricostruire la tua abitazione ampliandone la cubatura (ove il Piano Regolatore lo consenta), il Sismabonus si applica solo sulla volumetria preesistente. Le spese relative alla parte ampliata sono considerate “nuova costruzione” e non godono dell’agevolazione. In fase di fatturazione, l’impresa dovrà tenere rigorosamente separate le spese relative alla ricostruzione del volume storico da quelle dell’ampliamento.

Sismabonus e Bonus Mobili 2026: sono cumulabili?

Sì. Poiché gli interventi strutturali ammessi al Sismabonus si configurano fiscalmente come “manutenzione straordinaria”, “restauro” o “ristrutturazione edilizia”, l’avvio di questi cantieri ti dà automaticamente diritto ad accedere al Bonus Mobili ed Elettrodomestici per l’arredo dell’immobile oggetto dei lavori (nei limiti dei massimali previsti per l’anno in corso).

Cosa succede alle rate del Sismabonus in caso di vendita della casa o decesso?

Se vendi l’immobile prima di aver esaurito le 10 rate annuali, le quote residue passano automaticamente all’acquirente, a meno che non venga specificato diversamente e per iscritto nell’atto notarile (potete accordarvi affinché tu continui a detrarle). In caso di decesso del proprietario, le rate residue passano all’erede, ma con un vincolo stringente: l’erede deve conservare la “detenzione materiale e diretta del bene” (ovvero deve poter disporre dell’immobile, che non deve essere affittato a terzi o concesso in comodato d’uso).

Esiste ancora un rischio di tassazione sulla plusvalenza se vendo l’immobile ristrutturato?

Dipende dal bonus utilizzato. Se hai usato il Sismabonus ordinario (50% o 36%), la plusvalenza (il guadagno sulla vendita) è tassata solo se vendi entro 5 anni dalla fine dei lavori o dall’acquisto, a meno che non sia stata la tua abitazione principale per la maggior parte del tempo. Se invece in passato hai usufruito del Superbonus (es. Sisma-Superbonus 110%), le nuove normative hanno esteso il periodo di divieto speculativo a 10 anni: vendere prima comporta una tassazione pesante del 26% sul guadagno generato.

Allegato 1 Sismabonus: quando presentarlo?

L’Allegato B (il modello che definisce la classe di rischio) deve essere allegato alla SCIA o al Permesso di Costruire prima dell’inizio dei lavori. Una presentazione tardiva non permette l’accesso al bonus, nemmeno con la “remissione in bonis”.

Si può vendere casa costruita con Sismabonus?

Sì, ma attenzione alle tasse sulla plusvalenza.

Regola generale: Se vendi prima di 5 anni dall’acquisto/fine lavori, paghi le tasse sull’eventuale guadagno (plusvalenza), a meno che non sia stata la tua abitazione principale per la maggior parte del tempo.

Novità Superbonus: Se hai usufruito del Superbonus 110%, il periodo di divieto speculativo si estende a 10 anni. Se vendi prima dei 10 anni, la plusvalenza viene tassata pesantemente (26%).

Sismabonus Ordinario (50/36%): Segue la regola classica dei 5 anni. Dopo 5 anni, il guadagno dalla vendita è esentasse.

Consigli finali

Il Sismabonus 2026 è meno generoso del passato ma più stabile. Non cercare scorciatoie burocratiche: l’Agenzia delle Entrate incrocia i dati dei bonifici con le asseverazioni comunali. Il prossimo passo? Prima di chiamare l’impresa, chiama un ingegnere strutturista per una valutazione di fattibilità sismica: è l’unico modo per capire se casa tua rientra in Zona 1, 2 o 3 e quali interventi sono davvero necessari.

📐 Ti serve la Classe di Rischio?

Tutta la pratica del Sismabonus ruota attorno all’Allegato B (il documento che attesta la classificazione del rischio sismico della tua casa). È un passaggio tecnico cruciale che solo un ingegnere strutturista o un architetto specializzato può firmare. Ricorda: se questo documento manca o è compilato male, perdi i soldi della detrazione.

Non rischiare di farti respingere la pratica. Confronta gratuitamente i preventivi dei professionisti abilitati nella tua zona direttamente su Edilnet. Potrai ottenere rapidamente un primo sopralluogo e lo studio di fattibilità per blindare il tuo Sismabonus fin dal primo giorno.

Disclaimer: Le normative fiscali sono soggette a cambiamenti rapidi. Questo articolo ha scopo informativo e non sostituisce il parere di un commercialista o di un tecnico abilitato.