Sismabonus 2026: guida completa alle aliquote, lavori ammessi e massimali (con mappa zone sismiche)

Il Sismabonus non è solo una detrazione fiscale: è lo strumento principale per chi vuole mettere in sicurezza il proprio immobile in Italia. Con la della Legge di Bilancio approvata la misura è prorogata per l’intero 2026, confermando le aliquote del 2025: 50% per l’abitazione principale e 36% per le altre proprietà. Oggi analizziamo le caratteristiche principali, facciamo un rapido sguardo retrospettivo all’evoluzione della norma, i dettagli sui lavori ammessi e un paragrafo sul Sismabonus Acquisti.

Indice

Evoluzione del Sismabonus: dal passato al 2026

Introdotto nel 2013 (art. 16 del DL 63/2013), il Sismabonus inizialmente prevedeva detrazioni fino all’85% per interventi che miglioravano di due classi di rischio sismico, con opzioni come cessione del credito e sconto in fattura, particolarmente utili dopo eventi come il terremoto del 2016 in Centro Italia. Fino al 2024, le aliquote variavano dal 50% all’85% in base al “salto di classe”, e la misura era cumulabile con il Superbonus per massimali più alti.

Nel 2025, la Legge di Bilancio ha “semplificato” il regime: aliquote fisse al 50% per la prima casa e 36% per le altre, eliminando le maggiorazioni per classi e le opzioni di cessione/sconto. Questo ha ridotto i benefici rispetto al passato.

Nel 2026 il sistema si stabilizza su un binario più semplice, abbandonando il meccanismo del “salto di classe” che premiava con percentuali più alte.

Fino al 2024: Aliquote variabili (70-85%) e Superbonus.Oggi (2026): Il regime è fisso e legato alla tipologia di immobile (abitazione principale o secondaria).Futuro (2027): Salvo nuove leggi, è previsto un ulteriore calo delle aliquote (36% e 30%).

Il consiglio: Se hai lavori strutturali da fare, il 2026 è, con ogni probabilità, l’ultimo anno prima di una riduzione degli incentivi.

A chi spetta

La detrazione è destinata a:

- Proprietari e nudi proprietari.

- Inquilini o comodatari (con contratto registrato e consenso del proprietario).

- Soci di cooperative e imprenditori individuali (per immobili strumentali).

Requisito fondamentale: L’immobile deve trovarsi in zone sismiche 1, 2 o 3. La zona 4 è esclusa. Vale per edifici residenziali, condomini e produttivi, ma sono escluse le nuove costruzioni (salvo ricostruzioni). Per il 50%, l’immobile deve essere l’abitazione principale; altrimenti, vale il 36%. Per acquisti di immobili antisismici, vedi il paragrafo dedicato al Sismabonus Acquisti.

Le aliquote per 2026

Confermate al 50% per l’abitazione principale (con diritto reale) e al 36% per le altre. Non ci sono più maggiorazioni legate a salti di classe sismica. In aree post-sisma specifiche, il Superbonus al 110% è prorogato fino al 31 dicembre 2026 per interventi di ricostruzione, inclusi quelli energetici e antisismici, con possibilità di cessione del credito.

| Tipologia Immobile | Aliquota 2026 | Massimale di Spesa | Detrazione Max |

| Abitazione Principale | 50% | € 96.000 | € 48.000 |

| Altre Proprietà | 36% | € 96.000 | € 34.560 |

| Aree post-sisma | 110% (Superbonus) | Variabile | Fino al 31/12/26 |

Strumenti utili prima e durante i lavori

Affrontare una ristrutturazione sismica richiede precisione.

Verifica le misure: Non fidarti delle piantine catastali vecchie di 40 anni.

Un Telemetro Laser Digitale (pochi euro su Amazon) ti aiuta a verificare le superfici reali prima di firmare computi metrici costosi.

Sicurezza cantiere: Durante i lavori strutturali, le vibrazioni possono causare micro-perdite nei vecchi impianti. Un Rilevatore di gas è un piccolo investimento salvavita da considerare fin da subito.

I lavori ammessi: dettagli e differenze con altri bonus

La domanda classica è: “Se l’aliquota è al 50% come il Bonus Ristrutturazione, perché complicarsi la vita con il Sismabonus?”

Cosa comprende il Sismabonus:

- Cerchiature di porte e finestre su muri portanti.

- Rifacimento del tetto con cordoli in cemento armato/acciaio.

- Consolidamento delle fondazioni.

- Installazione di catene o tiranti.

- Interventi su parti comuni condominiali (es. pilastri).

Perché scegliere il Sismabonus invece del Bonus Ristrutturazione?

- Obbligo di legge: Se intervieni sulla struttura in zona sismica, la pratica al Genio Civile è obbligatoria. A quel punto, l’iter per il Sismabonus è una conseguenza naturale.

- Valore dell’immobile: Il Sismabonus richiede una classificazione sismica (asseverata). Una casa certificata come “sismicamente migliorata” vale di più sul mercato rispetto a una semplicemente “ristrutturata”.

- Specificità: Alcuni lavori (es. installazione di soli dispositivi antisismici senza opere edili pesanti) rientrano specificamente qui.

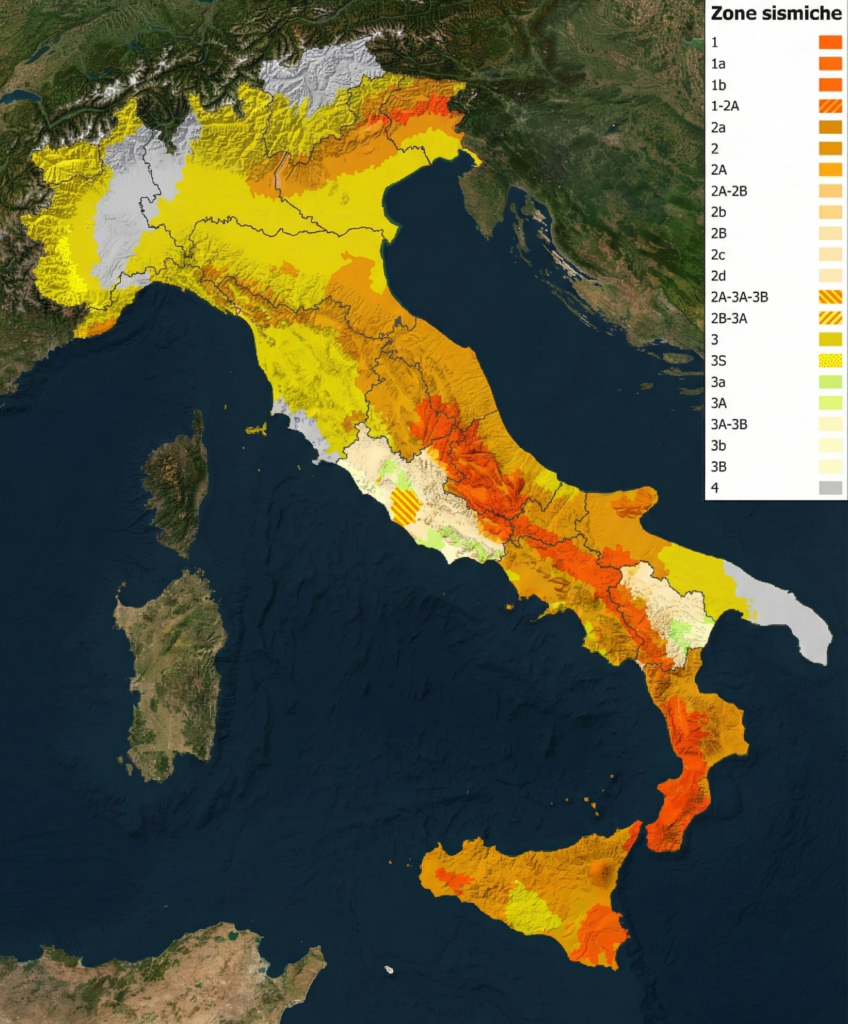

La mappa delle zone sismiche

La classificazione deriva dall’ordinanza PCM 3519/2006, con aggiornamenti regionali: l’ultimo nazionale (maggio 2025) ha rivisto alcuni comuni basandosi su nuovi dati sismici. Solo zone 1-3 sono eleggibili:

- Zona 1: rischio elevato (es. Calabria, Sicilia orientale, Friuli).

- Zona 2: rischio medio-alto (es. Appennino centrale).

- Zona 3: rischio medio (es. gran parte del Nord, Sardegna).

Verifica il tuo comune sul sito della Protezione Civile o in municipio, considerando revisioni locali recenti (es. Lombardia o Piemonte nel 2025). Ecco una mappa aggiornata al 2025:

Cumulo con altri bonus

Possibile con Ecobonus o Bonus Ristrutturazione per lavori distinti (es. rinforzi sismici + isolamento termico), con massimale condiviso di 96.000 euro. Per strategie dettagliate, consulta la nostra guida specifica: cumulare Sismabonus con Ecobonus e Bonus Ristrutturazione.

Il Sismabonus Acquisti: come funziona nel 2026

Il Sismabonus Acquisti è una variante specifica per chi compra immobili antisismici ricostruiti da imprese attraverso demolizione e ricostruzione. Introdotto nel 2017, si applica a unità abitative in zone 1-3, con aliquote al 50% per abitazione principale e 36% per altre (fino al 2026; 36%/30% dal 2027), su un massimale di 96.000 euro per unità (inclusi pertinenze come box se accatastati separatamente).

Requisiti:

- L’acquirente deve essere una persona fisica.

- L’atto di compravendita va stipulato entro il 31 dicembre 2026.

- L’impresa deve vendere entro 30 mesi dalla fine lavori, con riduzione di almeno una classe di rischio sismico certificata.

- Non spetta se la spesa è sostenuta da terzi (es. genitori).

Procedure:

- Asseverazione obbligatoria (da progettista, direttore lavori e collaudatore) depositata con SCIA o permesso di costruire.

- Al rogito, i lavori strutturali devono essere ultimati (non necessariamente le finiture).

- Documenti: atto notarile con indicazione della spesa, asseverazioni, bonifici parlanti per acconti (preliminare registrato).

Esempi: Acquisto nel 2025 di un appartamento principale ricostruito (prezzo 150.000 euro): detrazione 50% su 96.000 euro (48.000 euro in 10 rate). Acconto 2024 con rogito 2025: possibile aliquota residua 75-85% sull’acconto se requisiti soddisfatti.

Differenze dal Sismabonus standard: qui benefici l’acquirente, non chi esegue i lavori; focus su ricostruzione da imprese, con vendita tempestiva.

Procedura per richiederlo

- Asseverazione iniziale sul rischio sismico da professionista.

- Il progettista strutturale deve depositare in Comune (insieme alla SCIA/CILA) l’asseverazione del rischio sismico.

- ⚠️ Attenzione: Questo modulo (spesso chiamato Allegato B, ex Allegato 1) va presentato prima o contestualmente all’inizio lavori. Se presentato dopo (tardivo), perdi il bonus. Non si può sanare.

- Pagamenti con bonifico parlante. Metti il nostro articolo dedicato alle detrazioni fiscali nei segnalibri!

- Il direttore dei lavori e il collaudatore emettono le attestazioni finali sulla riduzione del rischio o sulla conformità dell’intervento.

- Conservazione di fatture e certificazioni.

- Inserimento nella dichiarazione dei redditi.

Per il Sismabonus Acquisti, aggiungi l’atto notarile.

Esempi pratici

- Villetta in zona 2: 80.000 euro per rinforzi. Detrazione 40.000 euro (50%) in 10 anni.

- Condominio zona 1: lavori comuni 500.000 euro per 10 unità. Massimale 960.000 euro.

- Acquisto: casa ricostruita 200.000 euro. Detrazione fino a 48.000 euro (50%).

FAQ: Le risposte che cercavi

D: Sismabonus cosa comprende esattamente?

Comprende tutte le spese necessarie per la messa in sicurezza statica. Non copre solo “il cemento”, ma anche:

- Spese professionali (ingegnere, geologo, collaudatore).

- Spese per diritti di segreteria e bolli.

- Materiali e manodopera per le opere strutturali.

- Eventuali opere di finitura strettamente connesse all’intervento strutturale (es. rifare l’intonaco e la tinteggiatura sul muro dove è stata applicata la rete antisismica).

D: Allegato 1 Sismabonus: quando presentarlo?

Questa è la causa numero uno di contenziosi. L’Allegato B (il modello che definisce la classe di rischio) deve essere allegato alla SCIA o al Permesso di Costruire prima dell’inizio dei lavori. Una presentazione tardiva non permette l’accesso al bonus, nemmeno con la “remissione in bonis”.

D: Si può vendere casa costruita con Sismabonus?

Sì, ma attenzione alle tasse sulla plusvalenza.

- Regola generale: Se vendi prima di 5 anni dall’acquisto/fine lavori, paghi le tasse sull’eventuale guadagno (plusvalenza), a meno che non sia stata la tua abitazione principale per la maggior parte del tempo.

- Novità Superbonus: Se hai usufruito del Superbonus 110%, il periodo di divieto speculativo si estende a 10 anni. Se vendi prima dei 10 anni, la plusvalenza viene tassata pesantemente (26%).

- Sismabonus Ordinario (50/36%): Segue la regola classica dei 5 anni. Dopo 5 anni, il guadagno dalla vendita è esentasse.

D: Sismabonus come funziona per il condominio?

Il massimale di 96.000€ si moltiplica per il numero delle unità immobiliari. Se il condominio ha 10 appartamenti, il tetto di spesa è 960.000€. La detrazione spetta ai singoli condòmini in base ai millesimi di proprietà. È fondamentale che la delibera assembleare approvi esplicitamente i lavori sismici.

Consigli finali

Il Sismabonus 2026 è meno generoso del passato ma più stabile. Non cercare scorciatoie burocratiche: l’Agenzia delle Entrate incrocia i dati dei bonifici con le asseverazioni comunali. Il prossimo passo? Prima di chiamare l’impresa, chiama un ingegnere strutturista per una valutazione di fattibilità sismica: è l’unico modo per capire se casa tua rientra in Zona 1, 2 o 3 e quali interventi sono davvero necessari.

Disclaimer: Le normative fiscali sono soggette a cambiamenti rapidi. Questo articolo ha scopo informativo e non sostituisce il parere di un commercialista o di un tecnico abilitato.

Responsabile Editoriale

Si occupa di divulgazione in ambito energetico e fiscale da oltre 5 anni. Il suo ruolo in BonusCasaFacile è selezionare le fonti normative (Agenzia delle Entrate, ENEA) e coordinare la stesura delle guide pratiche, con un occhio di riguardo per le tecnologie di climatizzazione e riscaldamento.